日前,美新科技股份有限公司(以下简称“美新科技”)公布新股发行结果,网上投资者认购数量为1181.42万股,认购金额为1.71亿元,网上投资者弃购数量为7.28万股,网上弃购率为0.612400%,弃购金额为105.55万元,网下投资者全额认购。

美新科技主要从事塑木复合材料及其制品的研发、生产和销售。

业绩下滑且经营性现金流持续为负

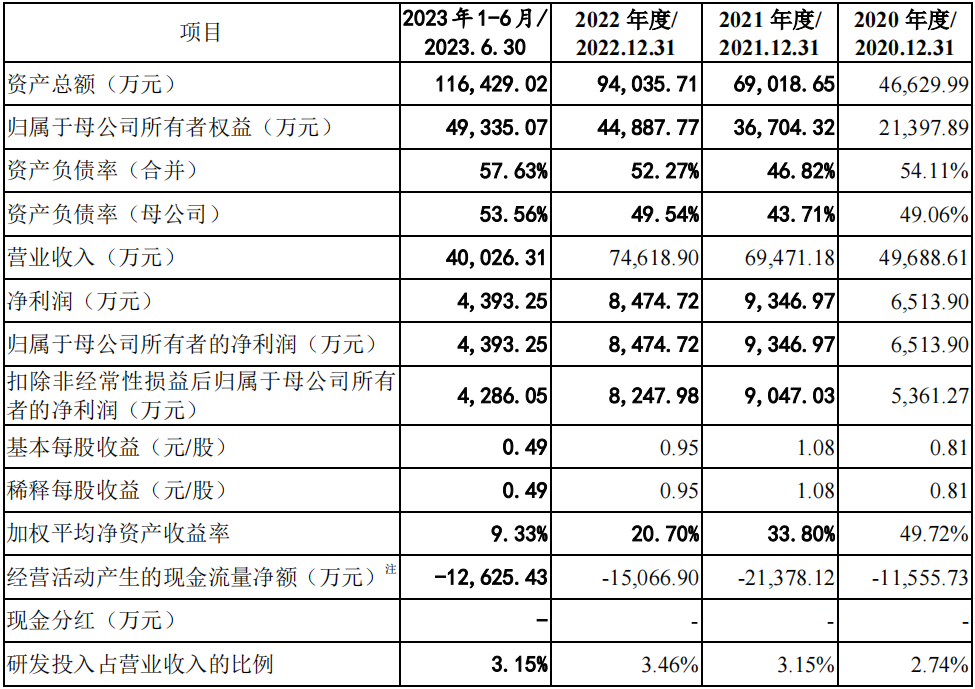

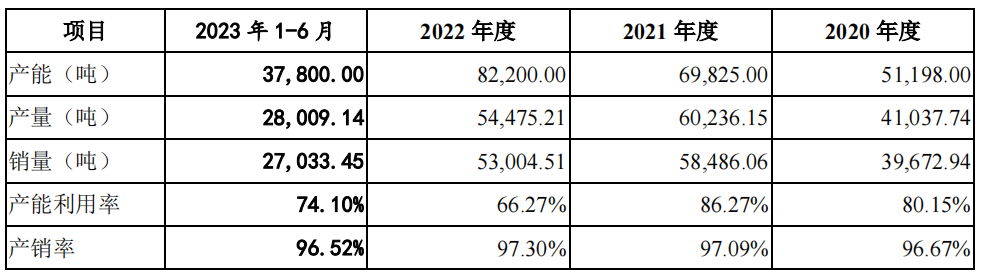

2020年、2021年、2022年及2023年上半年的报告期内,美新科技的主要财务数据及财务指标如下:

很明显,从公司此前三个完整年度看,2022年出现了收入增加但利润反而减少的现象,表明盈利能力出现退步。另外,报告期内的三年半,公司每一期的经营性现金流都为负。

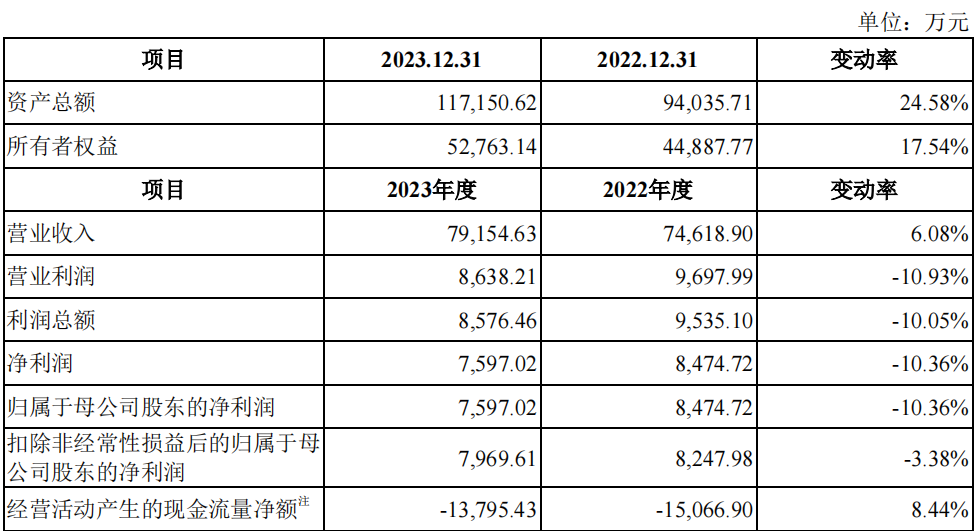

根据招股书注册稿,这种情况在2023年全年也没有太大的好转。经审阅,公司财务报告审计截止日后的主要财务数据如下:

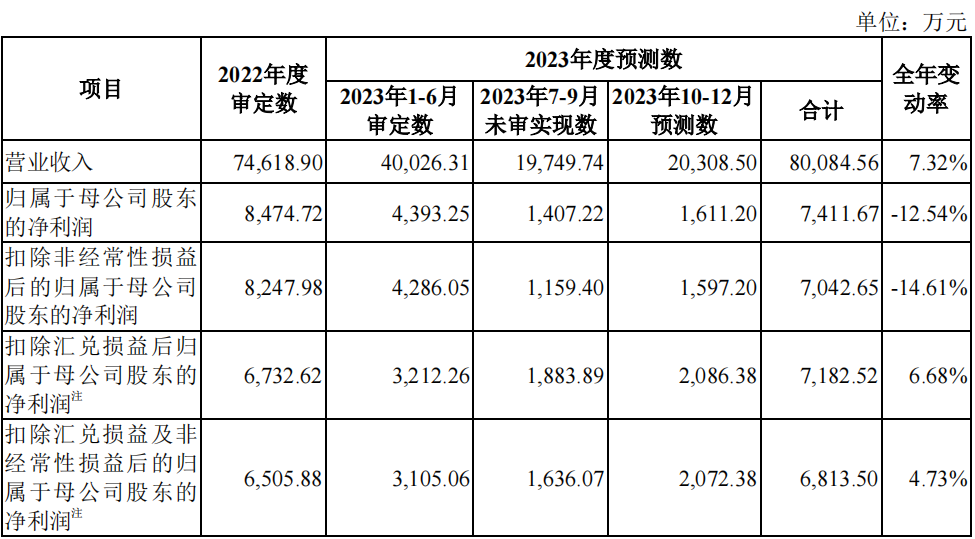

如果根据《盈利预测审核报告》,公司 2023 年度主要经营业绩情况如下:

综合上述两个表格的数据可以看出,2023年全年,美新科技预计营收将同比增长,但无论是归母净利润还是扣非后归母净利润,都呈现同比减少的现象。另外,经营活动产生的现金流量净额仍然为负,且-13795.43万元的规模与2023年上半年末的-12625.43万元相比,表明2023年下半年仍然为净流出状态。

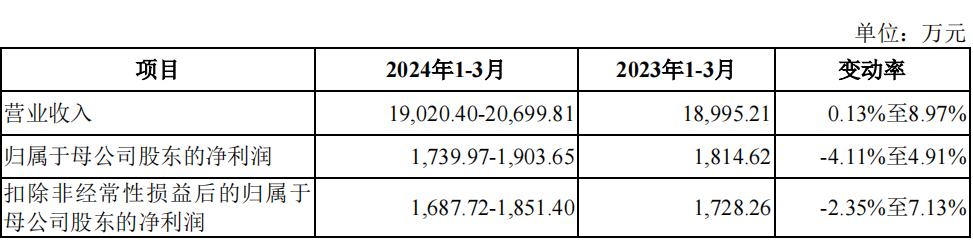

基于公司目前的在手订单、经营情况和市场环境,经公司初步测算,2024 年 1-3月公司主要经营业绩预计情况如下:

显然,收入增加但利润反而减少的现象仍在持续。

与近邻公司对簿公堂

从天眼查查询到的信息看,美新科技近几年来涉及两起被诉讼案件:一是惠东美化塑胶实业有限公司由于侵权责任纠纷而将公司告上法庭,该案件于今年1月3日和9月11日两次开庭;二是广州纵凌知识产权服务有限公司由于服务合同纠纷将公司(公司于2021年更名)告上法庭,该案早已于2018年开庭。

查询惠东美化塑胶实业有限公司信息后发现,该公司也位于惠东县大岭镇十二托乌塘地段,与美新科技地址一样。可以说两家公司是近邻了,彼此应该比较了解,现在却对簿公堂。

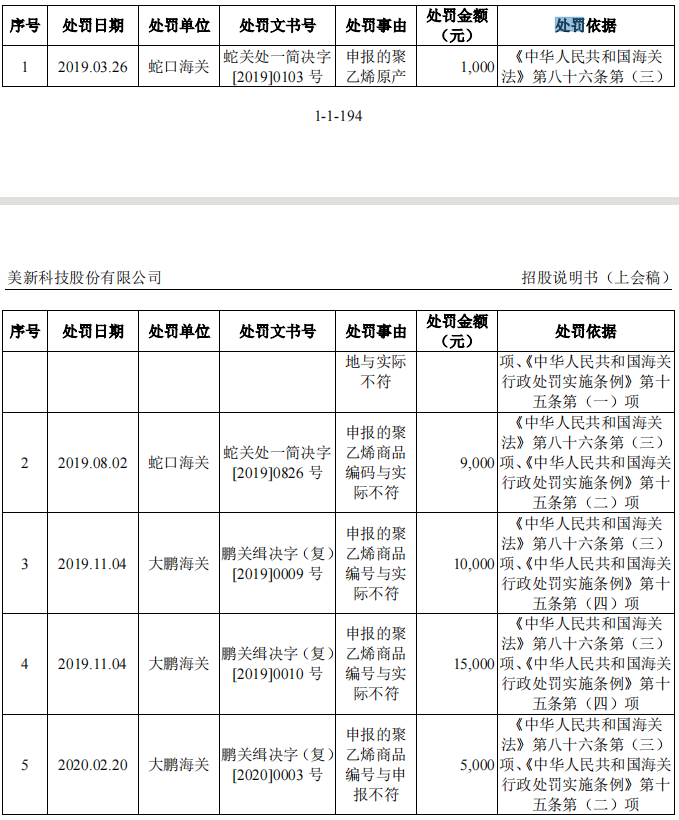

另外,2019年至2020年,美新科技曾因申报的特定参数申报与海关目录规定不符受到海关处罚,事情因配方调整、进口塑料再生颗粒的规格、参数发生变化,报关人员对于规格对应的编码理解不到位导致申报的聚乙烯商品编码与实际不符,并受到5次行政处罚。

当然了,由于时间的推移,公司最新招股书的报告期是从2020年起,因此上述5件处罚在最新报告期仅披露了2020年大鹏海关的处罚。

产能“大跃进”

2020-2022年,美新科技产能利用率先增后减,2023年上半年稍有复苏,但报告期内整体来说都远远没有达到满产或者说产能紧张的地步。

此次IPO,美新科技计划募资9.58亿元,其中5.10亿元用于美新科技新型环保塑木型材产业化项目(一期)、4353万元用于研发中心建设项目、1.55亿元用于营销网络建设项目、2.50亿元用于补充流动资金。

招股书显示,在募集资金到位后的3年后,公司的产业化募投项目将逐步达到年产约7万吨的设计产能,与现有产能基本相当。

公司募投必要性之一是抢占国内户外型材市场份额,增强公司市场竞争力。另外,公司也将“解决公司产能瓶颈,满足市场快速增长的需求”列为募投必要性。

然而,报告期内,公司主营业务收入的境外收入占比均超95%以上。同时,美新科技境内收入占比较少,报告期内,公司的内销业务收入分别为 1,901.91 万元、3,074.51 万元、3,445.59 万元和 2,248.94 万元,占各年主营业务收入的比重分别为 3.83%、4.45%、4.65%和 5.64%,占比较低。公司在招股书中也提示拓展国内市场仍有不确定风险。

这种情况下,公司就迫不及待地“大干快上”扩张产能,想要产能“大跃进”。而且,从披露的数据看,公司现有产能利用率都不饱和,显然产能是够用的,公司募投必要性中的“产能瓶颈”一说从何而来?